Ein Pfändungs- Überweisungsbeschluss ist die Verfügung des Vollstreckungsgerichtes beim Schuldner solange zu pfänden (zu beschlagnahmen), bis die Ansprüche des Gläubigers ausgeglichen sind.

Wenn die Voraussetzungen der Zwangsvollstreckung vorliegen, erlässt der Rechtspfleger auf Antrag des Gläubigers:

den Pfändungsbeschluss, durch den die Beschlagnahme des Rechts verfügt, dem Schuldner die Einziehung, dem Drittschuldner die Leistung an den

Schuldner verboten wird und einen Überweisungsbeschluss der Forderung zur Einziehung (die häufigste Variante).

Diese beiden Maßnahmen sind gewöhnlich in einem Beschluss, dem Pfändungs- und Überweisungsbeschluss, vereint. Der Gläubiger wird damit selbst zur Geltendmachung des gepfändeten Rechts ermächtigt.

Inhalt des Beschlusses

Der Beschluss enthält unter anderem:

die Nennung des Schuldners

die Nennung des Gläubigers

die Nennung des Drittschuldners

die Angabe der Gläubigerforderung

die Bezeichnung des gepfändeten Anspruchs

die Kontoverbindung des Gläubigers

den Ausspruch der Pfändung

das Verbot an den Drittschuldner, an den Schuldner die gepfändete Forderung zu leisten (sog. Arrestatorium)

das Gebot an den Schuldner, sich des Einzugs des Anspruchs zu enthalten (sog. Inhibitorium).

(Quelle: https://de.wikipedia.org/wiki/Pf%C3%A4ndungs-_und_%C3%9Cberweisungsbeschluss)

Die Zustellung erfolgt im Parteibetrieb, in dem der Gläubiger einen zuständigen Gerichtsvollzieher mit der Zustellung beauftragt. Den Auftrag vermittelt die Gerichtsvollzieherverteilerstelle des Amtsgerichts, in dessen Bezirk die Zustellung erfolgt. Die Zustellung erfolgt regelmäßig zuerst an den Drittschuldner und dann an den Schuldner. Die Pfändung von Lohn-, Gehalts- und ähnlichen Forderungen ist aus sozialen Gründen auf den pfändbaren Teil der Bezüge beschränkt. Wie hoch der pfändbare Teil ist, weist die so genannte Lohnpfändungstabelle, aus. Der pfandfreie Betrag bemisst sich hierbei unter anderem abhängig von den Unterhaltspflichten des Schuldners. Vollstreckt ein Gläubiger wegen Unterhaltsansprüchen, wird auf Antrag abweichend von der Lohnpfändungstabelle ein regelmäßig niedrigerer Pfandfreibetrag festgelegt. Eine Lohnpfändung gilt ohne weiteres auch für künftig anfallende Bezüge vom selben Drittschuldner. Die Pfändung bleibt selbst bei einer Unterbrechung des Arbeitsverhältnisses von bis zu 9 Monaten bestehen

Mit der Kontopfändung hat der Gläubiger nicht nur ein sehr wirkungsvolles, sondern auch ein sehr gefährliches Druckmittel in der Hand. Denn die Banken

machen allesamt großen Stress bei dieser Maßnahme. Das kann ganz schnell zur Kontokündigung führen, was sich in der SCHUFA niederschlägt. Und

damit wird eine Neueröffnung bei einer anderen Bank ungeheuer erschwert und oft sogar vereitelt. Der Schuldner steht vor der Gefahr, aus dem

Wirtschaftsleben ausgeschlossen zu werden!

Die Voraussetzungen der Kontopfändung

1. Zunächst braucht der Gläubiger einen vollstreckbaren Titel. Den bekommt er relativ einfach, wenn er einen Mahnbescheid beantragt und der Schuldner keinen Einspruch eingelegt hat. Wurde dagegen Einspruch eingelegt, bekommt er den Titel letztendlich nach erfolgreicher Klage. (Eine sog. Schuldunterwerfungsurkunde ist auch ein vollstreckbarer Titel; diese lassen sich Banken gerne bei Hypotheken unterschreiben).

2. Zusätzlich braucht der Gläubiger noch einen Pfändungs- und Überweisungs-Beschluss. Den beantragt er beim Vollstreckungsgericht unter Angabe der Bank/Banken des Schuldners. Das Gericht schickt den PfÜb direkt an die Bank/Banken, wo dann alle vorhandenen Konten gepfändet werden.

Die Bank pfändet und überweist das komplette Guthaben an den Gläubiger, falls der Schuldner nicht rechtzeitig Antrag auf Pfändungsschutz (s.u.) gestellt

hat.

• Gesetzlichen Konto-Pfändungsschutz gibt es nur für Girokonten. Dagegen sind Sparkonten, Festgeldkonten, Tagesgeldkonten, Bausparkonten, Währungskonten, Wertpapierkonten und Lebensversicherungen nicht geschützt und können vom Gläubiger ggf. vollständig leer geräumt werden.

• Gesetzlichen Konto-Pfändungsschutz gibt es außerdem nur für Gutschriften aus Arbeitseinkommen und aus Sozialeinkommen. Andere

Gutschriften auf dem Girokonto wie Steuererstattungen, Geldgewinne, Erbschaften, Schenkungen etc. sind nicht schützbar.

• Der gesetzliche Konto-Pfändungsschutz für Girokonten gilt aber nur dann, wenn man vermögenslos ist, das heißt, wenn man außer dem

Arbeits- bzw. Sozialeinkommen über keinerlei weitere Einkommen sowie Guthaben und Werte verfügt.

• Es kann nur Guthaben gepfändet werden. Auch wenn für ein Girokonto ein Dispokredit eingeräumt ist, kann dieser nicht weggepfändet werden.

• Sobald der Bank ein PfÜb vorliegt, ist sämtliches Guthaben für 14 Tage eingefroren. Der Schuldner kann nichts abheben, auch nichts Dringendes überweisen, der Gläubiger bekommt zunächst noch nichts überwiesen.

Für Sozialeinkommen besteht nicht nur ein gesetzlicher, sondern ein automatischer Pfändungsschutz; es muss also keiner beim Vollstreckungsgericht beantragt werden. Unter Sozialeinkommen versteht man:

• Arbeitslosengeld

• ALG II

• Sozialhilfe

• Kindergeld

• Erziehungsgeld

• Mutterschaftsgeld

• Rente

• Pension

• Gelder wegen Mehraufwand durch Körper- oder Gesundheitsschaden Allerdings beträgt der Pfändungsschutz nur sieben Tage (§ 55 I, II, SGB I).

Sozialeinkommen, das sich danach noch auf dem Konto befindet, kann dann doch wieder gepfändet werden. Während dieser kurzen Zeit können Sie sich

Geld auszahlen lassen und Überweisungen tätigen.

Ganz anders sind die Bestimmungen bei Arbeitseinkommen, das auf dem Girokonto eingeht. Liegt der Bank ein Pfändungsbeschluss vor, ist das Konto

für die ersten 14 Tage komplett gesperrt: Der Kontoinhaber kann nichts abheben, der Gläubiger bekommt nichts überwiesen, aber auch Daueraufträge

(selbst für Miete) werden nicht ausgeführt. Will der Schuldner das Konto wieder nutzen können und vor allem will er eine Kahlpfändung verhindern

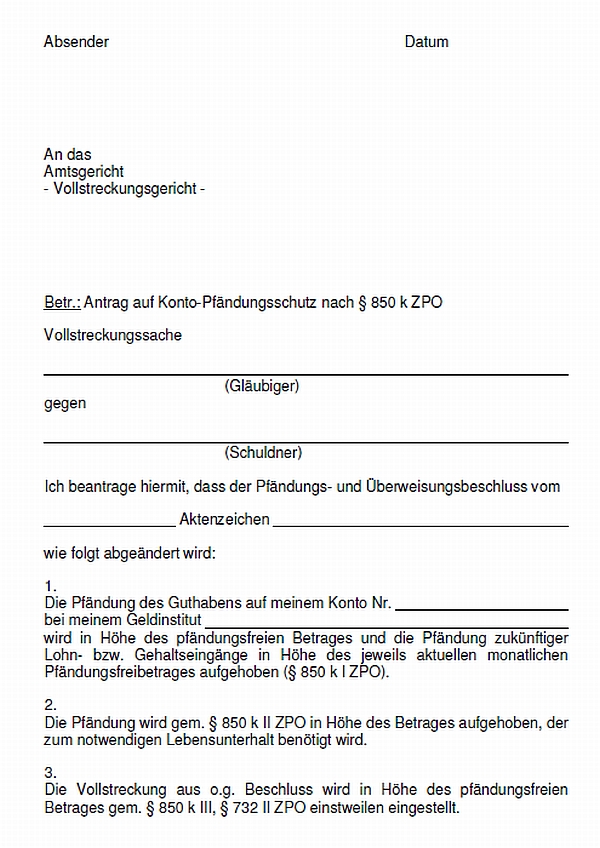

(auch für zukünftige Lohngutschriften), muss er umgehend Pfändungsschutz beantragen gemäß § 850 k ZPO.

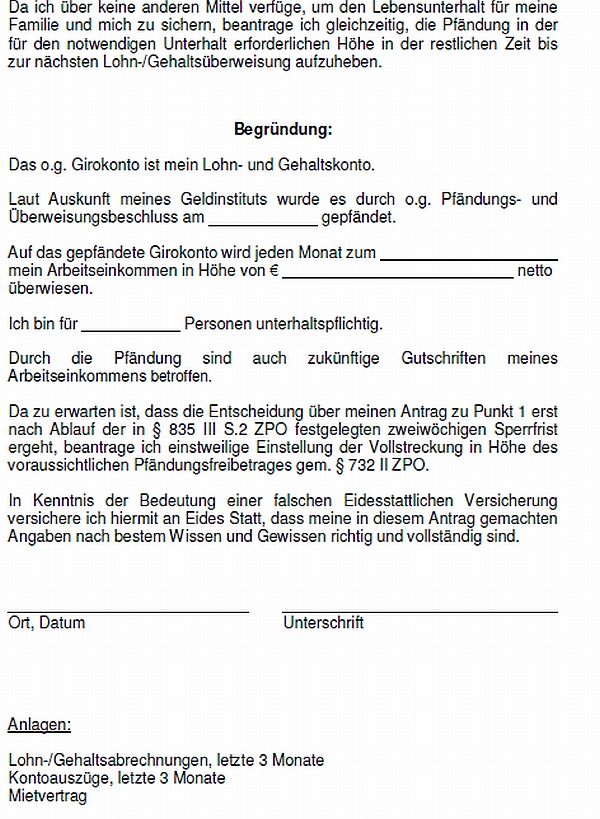

Hier ein Musterantrag auf Pfändungsschutz:

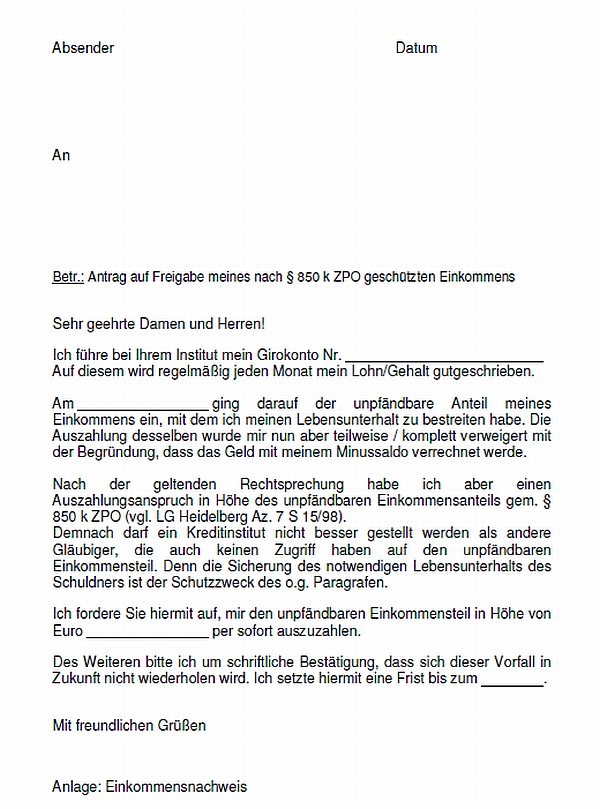

Eine doppelt unangenehme Sache für Schuldner in der Pfändungsmisere ist folgendes bisweilen vorkommende Geschäftsgebaren mancher Geldinstitute:

Einem Schuldner bleibt nach der Lohnpfändung beim Arbeitgeber nur noch der gesetzlich vorgeschriebene Selbstbehalt übrig. Diesen hat die Firma auf

sein Girokonto überwiesen. Doch die Bank verrechnet dieses Resteinkommen mit dem Negativsaldo, der durch die Inanspruchnahme eines Dispo- bzw. Überziehungskredites entstanden war. Dadurch wird der Schuldner de facto zweimal gepfändet und es bleibt ihm fast nichts oder gar nichts zum Leben übrig.

Klar, dass man sich solch eine Eigenmächtigkeit nicht gefallen lassen muss. Mit dem Musterbrief kann man sich zur Wehr setzen. Wenn das Kreditinstitut nicht mehr länger eine Überziehung einräumen will, sollte man mit ihm darüber den Dispo in einen normalen Ratenkredit umzuwandeln.

Hier ein Musterbrief an die Bank: